Вчера Мечел отчитался за 2кв2019. Финансовые результаты вышли даже хуже моих ожиданий.

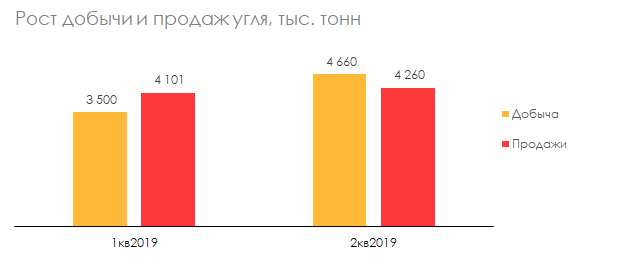

Компания увеличила добычу угля, но продажи выросли незначительно

Операционные результаты компании вышли слабыми. Несмотря на то, что компания нарастила добычу угля на 31% кв/кв с 3520 тыс. тонн до 4616 тыс. тонн, продажи угольной продукции выросли только на 6% кв/кв. Возможно, Мечел физически не смог реализовать весь объем угля или часть угля была “заморожена” для будущих контрактов с китайскими Jiangsu Sha Steel и China Baowu Steel.

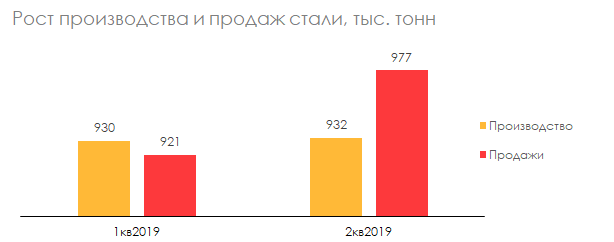

При этом стальной сегмент показал положительную динамику: продажи выросли вместе с ценами реализации (сезонное оживление спроса на сортовой прокат со стороны строительного сектора — выше спрос, выше цены).

Однако, несмотря не незначительный рост выручки в 2кв2019 до 78,5 млрд рублей, EBITDA компании незначительно сократилась на 2% кв/кв до 15 млрд рублей на фоне роста добычи (компания несет дополнительные издержки, но никак не зарабатывает пока не реализует уголь).

Будет ли Мечел падать дальше?

С прошлого поста про Мечел акции компании упали на 8%. Учитывая плохую конъюнктуру рынка угля и сортового проката (цены на коксующийся уголь упали с начала августа с 180 до 155 долларов за тонну, сортовой прокат продолжает падать ввиду снижения деловой активности в строительном секторе).

К тому же на компанию будет давить большая долговая нагрузка (сейчас Net Debt/EBITDA на уровне 6,5х). При благоприятной конъюнктуре рынка (а она действительно такой была в 2кв2019) компания не столь активно гасила свои обязательства. При этом я считаю, что сейчас компания и вовсе может не гасить долг, а платить исключительно проценты (именно поэтому он просит у всех своих основных кредиторов реструктуризацию долга). Почему так? Все просто:

- Цены на продукцию падают, а рост продажа из года в год не наблюдается.

- Рубль был крепким в 1П2019 года, тогда Мечел показывал относительно хорошую прибыль исключительно из-за валютной переоценки своего долга (35% кредитов в евро и долларе)

Поэтому не удивлюсь, если мы с вами увидим акции Мечел еще ниже текущих цен.