После IPO акции Ozon удвоились, однако c конца апреля акции снизились на 20%. Компания ежеквартально показывает рост GMV сильнее рынка (более 100% г/г), при этом всю историю своего существования остается убыточной.

Компания привлекла деньги на IPO и инвестирует их в рост бизнеса. Но дело в том, что с масштабированием бизнеса существенно растут расходы на логистику (хранение и доставка товаров), за счет чего валовая прибыль съедается полностью только на этапе этих расходов. А далее есть еще расходы на маркетинг, технологии и административные расходы. В результате из квартала в квартал мы видим отрицательную EBITDA.

Таким образом, основной вопрос в Ozon, сможет ли компания выстроить логистику так, чтобы начать выигрывать от масштаба.

В посте посмотрим:

- какие расходы на логистику несет OZON;

- что может способствовать выходу компании на прибыльность, а за счет чего компания рискует продолжительное время оставаться в убытках.

OZON зарабатывает со своих товаров и товаров поставщиков

Компания существует с 1998 года, и до 2018 г. у нее было одно направление дохода — прямые продажи через онлайн. Озон закупает товары, хранит их на своих складах, и продает онлайн через свой сайт. Затем доставляет до пункта выдачи, где покупатель может забрать посылку.

После 2019 года появилось второе направление — онлайн-маркетплейс, в рамках которого другие продавцы осуществляют продажи, хранение и доставку через платформу Озона.

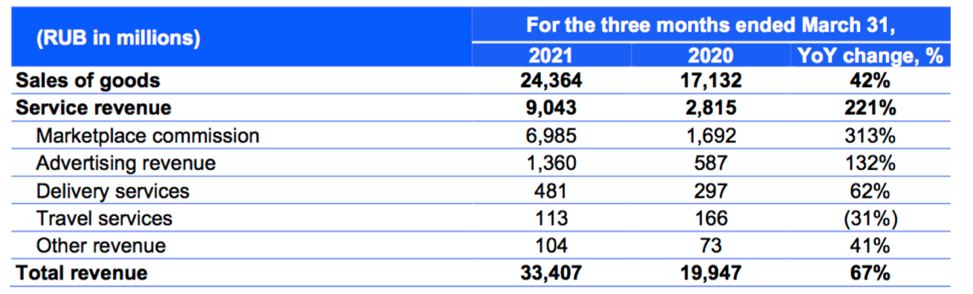

Структура выручки на конец 1 кв. 2021 г. выглядит так:

Продажа товаров (Sales of goods) занимает 73% выручки, остальная доля выручки, 27%, приходится на услуги (Service revenue). То есть Ozon позволяет партнерам размещать товары на своей платформе и берет с них за это комиссию от суммы продажи. Также партнеры платят комиссию за рекламу (если пользуются услугами продвижения на платформе), за хранение и доставку товаров.

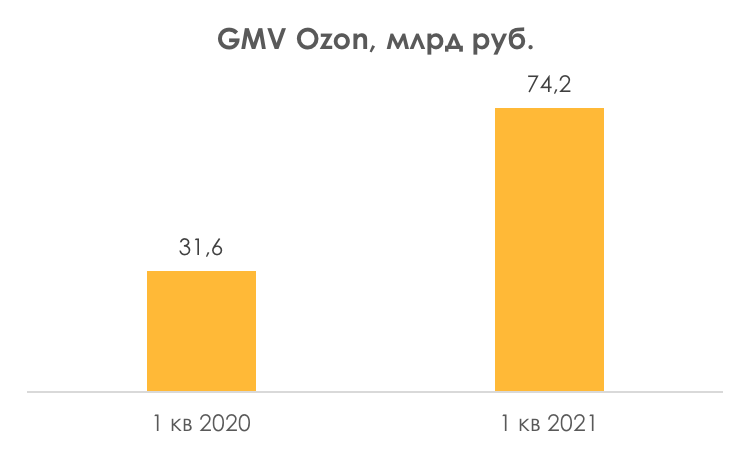

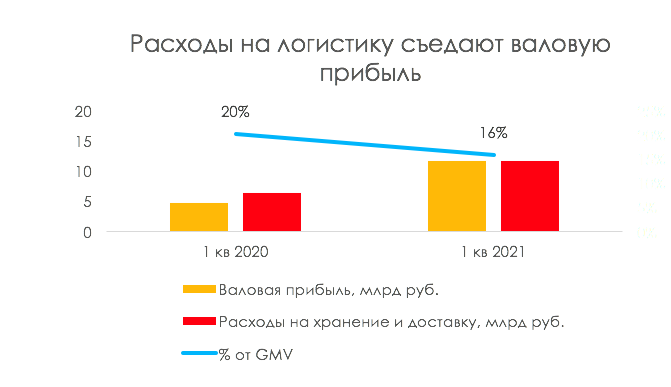

GMV Ozon растет в 3 раза быстрее рынка, при это вся валовая прибыль съедается расходами на логистику

В 2020 г. GMV (совокупный объем продаж платформы) вырос на 144% г/г до 197 млрд руб., что в три раза превосходило рост российского рынка e-commerce. В 2021 г. сильная динамика продолжилась. По итогам 1 кв. 2021 г. рост GMV вырос на 135% г/г.

Расходы на логистику продолжают съедать всю валовую прибыль, хотя их % от GMV в 1 кв. 2021 г. снизился с 20% до 16%.

То есть основной вопрос в Ozon — сможет ли компания перестроить бизнес-модель таким образом, чтобы с масштабированием бизнеса логистика не забирала всю валовую прибыль (постоянно снижалась, как % от GMV).

Основной вопрос в Ozon — сможет ли компания эффективно выстроить логистику и выигрывать от масштаба

На момент выхода на IPO в проспекте эмиссии говорилось, что в ближайшее время компания может не стать прибыльной, при этом компании выделяет то, что может помочь стать прибыльной:

- Улучшение условий закупки за счет масштабирования бизнеса и увеличения доли на рынке.

- Рост доходов от рекламы: по мере роста базы продавцов на платформе растет количество желающих рекламировать свои товары. В 1 кв. 2021 г. выручка от рекламы выросла на 132% г/г, при этом ее эффект на валовую прибыль составил ~ 12%.

- Повышению эффективности логистики способствует более высокая географическая плотность заказов, а также запуск новых и расширение старых мощностей и переход на модель FBS (fulfillment by sellers), что предполагает продажу на площадке Ozon товаров с собственных складов поставщиков.

- Снижение расходов на маркетинг, как % от выручки за счет увеличения повторных заказов, увеличения удержания покупателей и повышения узнаваемости бренда.

Итак, компания сможет снижать расходы на логистику как % от GMV только при более быстром росте GMV, чем рост данных расходов. Для этого теоретически она могла бы поднять комиссии, но здесь нет высокой гибкости, так она ограничена конкурентной средой (поставщики уйдут к Wildberries).

Компании остается работать над логистикой. Переход на модель FBS может повышать эффективность логистики, так как продавцы имеют возможность продавать товары со своих складов и тем самым экономить на комиссиях Ozon, при этом сама компания может получить дополнительных продавцов (рост GMV), но при этом не отгружая товар на их свои склады.

По мере увеличения доли на рынке в повышении эффективность логистики помогает увеличение географической плотности продаж (иметь высокую заполняемость склада и доставлять товары в приближенные друг к другу локации экономичнее). В Москве и Московской области логично, что с этим дела должны обстоять лучше. При этом Ozon ведет экспансию в регионах и поэтому рискует продолжительное время оставаться неприбыльным.