Пролог

Сезон отчетности практически закончился, а это значит, что можно более подробно взглянуть на рынок электронной коммерции через призму компаний. Почему это важно? Мы считаем, что ставки на игроков рынка e-commerce крупными инвестиционными компаниями не выглядят оправдано, что в первую очередь связано со значительным замедлением реальных доходов населения (обычно динамика доходов ходит в тандеме с ростом рынка e-commerce), ростом заработных плат персонала и все еще не решенным логистическим кризисом. В связи с чем мы решили разобраться, что ждет Amazon и оправдана ли ставка инвест-домов, когда на подходе мировая рецессия.

В статье мы расскажем, что:

- рынок e-commerce будет замедляться вслед за падением реальных доходов;

- проблемы с рынком труда и логистикой никуда не ушли;

- Amazon — пока не топ-пик.

Рынок e-commerce будет замедляться вслед за падением реальных доходов. Amazon не исключение

Темп роста рынка E-commerce непосредственно зависит от динамики реальных доходов населения. Чем быстрее растут доходы, тем больше домохозяйства начинают тратить. По итогам 1 кв. 2022 года падение реальных доходов домохозяйств в США составило 12% г/г (эффект высокой базы и ускорение инфляции), а e-commerce в годовом выражении вырос всего на 6,6%, что оказалось минимальным значением за последние 2 года.

Мы ожидаем, что эффект снижения реальных доходов населения будет оказывать негативное влияние на весь рынок в целом ещё как минимум до конца 2023 года. Это связано с тем, что с высокой вероятностью вслед за повышением ставок, экономика США впадет в рецессию (о чем уже свидетельствовала инверсия кривой доходности в апреле). В среднем в период подобных экономических шоков реальные доходы населения стагнировали или падали около 7 месяцев кряду. Мы ожидаем, что темп роста реальных доходов вернется к среднему уровню в 1% к началу 2024 года.

Также, согласно опросу Deutsche банка, около 65% всех управляющих ожидают, что экономика США впадёт в рецессию в 2023 году. Однако нельзя исключать, что мы уже находимся в рецессии, если экономика США по итогам 2 кв. 2022 года продемонстрирует негативную динамику г/г.

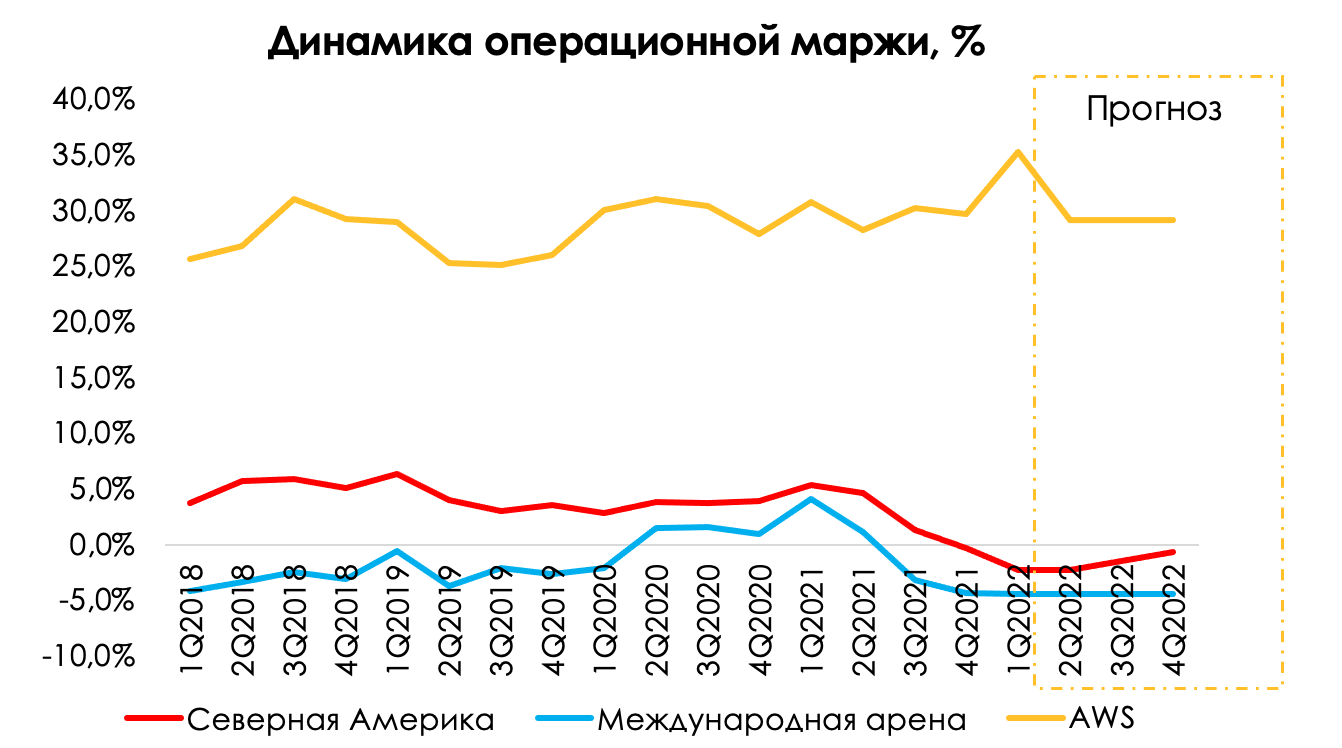

Что интересного сейчас из отчетов на эту тему? Самым интересным, на наш взгляд, оказался отчет Amazon. Мы уже видим, что темп роста бизнеса в Северной Америке, где преобладает в основном рынок США, продемонстрировал наименьший рост за последние 5 лет, а на международной арене (экспозиция в основном на Европейский рынок и Японию) выручка сократилась на рекордные 6% г/г. Что не удивительно: по данным Eurostat, рост реальных доходов людей в ЕС в 4 кв. 2021 года уже оказался в отрицательной зоне из-за высокой инфляции, а по итогам 1 кв. 2022 года падение только усилится из-за рекордно высоких цен на энергоносители. В целом мы ожидаем, что темпы роста сегмента e-commerce Amazon стабилизируются на уровне 7% г/г в 2023 году по мере выхода экономики США и ЕС из рецессии.

Ранее мы также указывали, что, по данным Factset, количество компаний в индексе S&P, указывающих, что логистические проблемы окажут непосредственное влияние на их финансовые результаты в будущем, остается на рекордно высоком уровне. Если предположить, что компании в индексе S&P 500 являются выборкой из генеральной совокупности всех отраслей США, то свыше 70% отраслей сейчас испытывают проблемы с поставками. Взаимосвязанность экономической активности приводит к тому, что замедление производства в начальной точке из-за нехватки материалов или сырья приводит к неизбежному дефициту или росту стоимости итогового продукта в конечной точке.

А так как Amazon занимается ритейлом или дает право третьим лицам выставлять свои товары на его маркетплейсе, дефицит товаров негативно скажется на GMV гиганта до конца 2022 года.

Проблемы с трудом и логистикой никуда не ушли

Как мы писали ранее, компании будут бороться за новых сотрудников путем высоких заработных плат и бонусов. Например, отношение безработных к открытым вакансиям составляет около 0.5x, что является рекордным значением. Иными словами, сейчас на каждого безработного приходится 2 отрытых вакансии, тогда как в среднем с 2015 года был паритет. Но у Amazon несколько другая проблема, а именно перегруженность.

Согласно данным Washington Post, Amazon является вторым крупнейшим частным работодателем в США. В 2020 году компания активно наращивала персонал под растущие нужды рынка e-commerce и продолжила это делать и в 2021 году. Но за это надо платить. Amazon, по нашей оценке, будет вынужден поднять зарплату 1,6 млн человек в следующие 5 лет не менее чем на 15% г/г в связи с законом о минимальной заработной плате в США. Также мы считаем, что история с профсоюзами получит свое продолжение, где главным требованием является повышение зарплат и улучшение условий труда.

Также на маржу компании помимо роста заработной платы будут давить все еще высокие цены на топливо. По данным Business Insider, около 72% товаров компания доставляет сама, а оставшуюся часть переносит на сторонних вендоров. Цены на топливо продолжают бить максимумы в стране, а вендоры повышать цены.

В связи с этим операционная маржа секторов ритейла в Северной Америке и на международной арене продолжит находиться в отрицательной зоне в 2022 году. Весь бизнес будет кормить только AWS.

Вывод

Мы считаем, что в условиях давления на маржу по чистой прибыли, а также снижения темпа роста бизнеса за счет замедления рынка e-commerce, Amazon не является топ-пиком на рынке США. В качестве долгосрочной инвестиции (на горизонте от 2 лет) компания интересна к покупке. В нашем сервисе по подписке вы можете узнать целевую стоимость акций Amazon. Присоединяйтесь!