Почему Тинькофф переоценен?

Цена акций Тинькофф достигла 7000 руб. за акцию с локальным максимумом в 7499 руб., и мы считаем, что эти акции перегреты.

Тинькофф является крупным онлайн-банком, не имея офисов для обслуживания клиентов оффлайн. Такая модель выделяет его среди конкурентов и позволяет сократить часть офисных издержек. Бизнес банка Тинькофф нацелен на ритейл сегмент кредитного рынка и прочно занимает 2-е место на рынке кредитных карт с долей в 14,3%.

Чистая прибыль банка в среднем росла 50% в год (2016-2019 гг.) и в ковидный год добавила 22% к 2019 г. Эти факторы в совокупности с сильными прогнозами дают высокую оценку бизнесу, но мы считаем текущие цены акций переоцененными.

Цена Тинькофф как банковского бизнеса

В момент выхода банка на биржу инвесторы оценивали его как быстрорастущую компанию и, учитывая высокую рентабельность, банк оценивался выше своей балансовой стоимости в несколько раз. Другие банки в России, торгующиеся на бирже, оценивались не выше 2x P/BV. На 2020 г. и LTM период мультипликатор P/BV для Тинькофф взлетели до 11x и 10,6x соответственно.

Основная доля прибыли Тинькофф приходится на стандартную банковскую бизнес-модель — займ средств за счет депозитов и выдача кредитов под ставку выше займа. Доля такой выручки до вычета операционных расходов составляет 61% LTM.

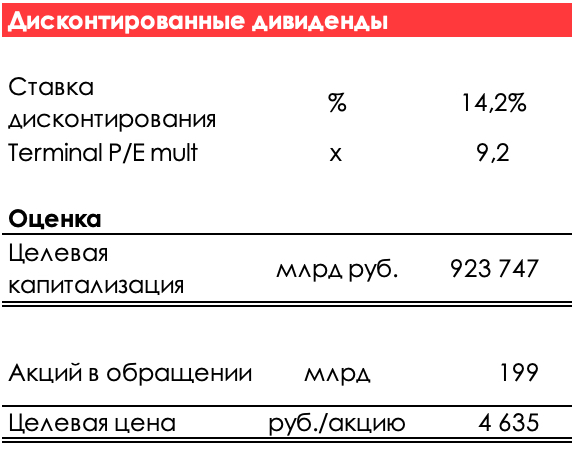

Поэтому первый метод, который мы используем для оценки, является методом дисконтированных дивидендов (DDM) с использованием мультипликатора терминальной стоимости P/E в 9,2x.

Ссылаясь на смелые предпосылки:

-среднегодовой темп роста чистых комиссионных доходов (2021-2024E) 44%;

-среднегодовой темп роста чистых процентных доходов после резервов (2021-2024E) 27%.

Мы приходим к оценке 4635 руб./акцию в сравнение с текущими 7000 руб./акцию.

В нашей платной подписке мы закладываем более консервативные прогнозы, поэтому наша целевая цена еще ниже.

Цена Тинькофф по сумме сегментов

Брокерский бизнес Тинькофф Инвестиции стремительно растет и уже занимает первое место по числу активных клиентов на Мосбирже.

Сегмент услуг для малого и среднего бизнеса (SME) также растет высокими темпами, и компания заявляла о своих планах стать вторым номером по объему платежей онлайн-эквайринга в РФ.

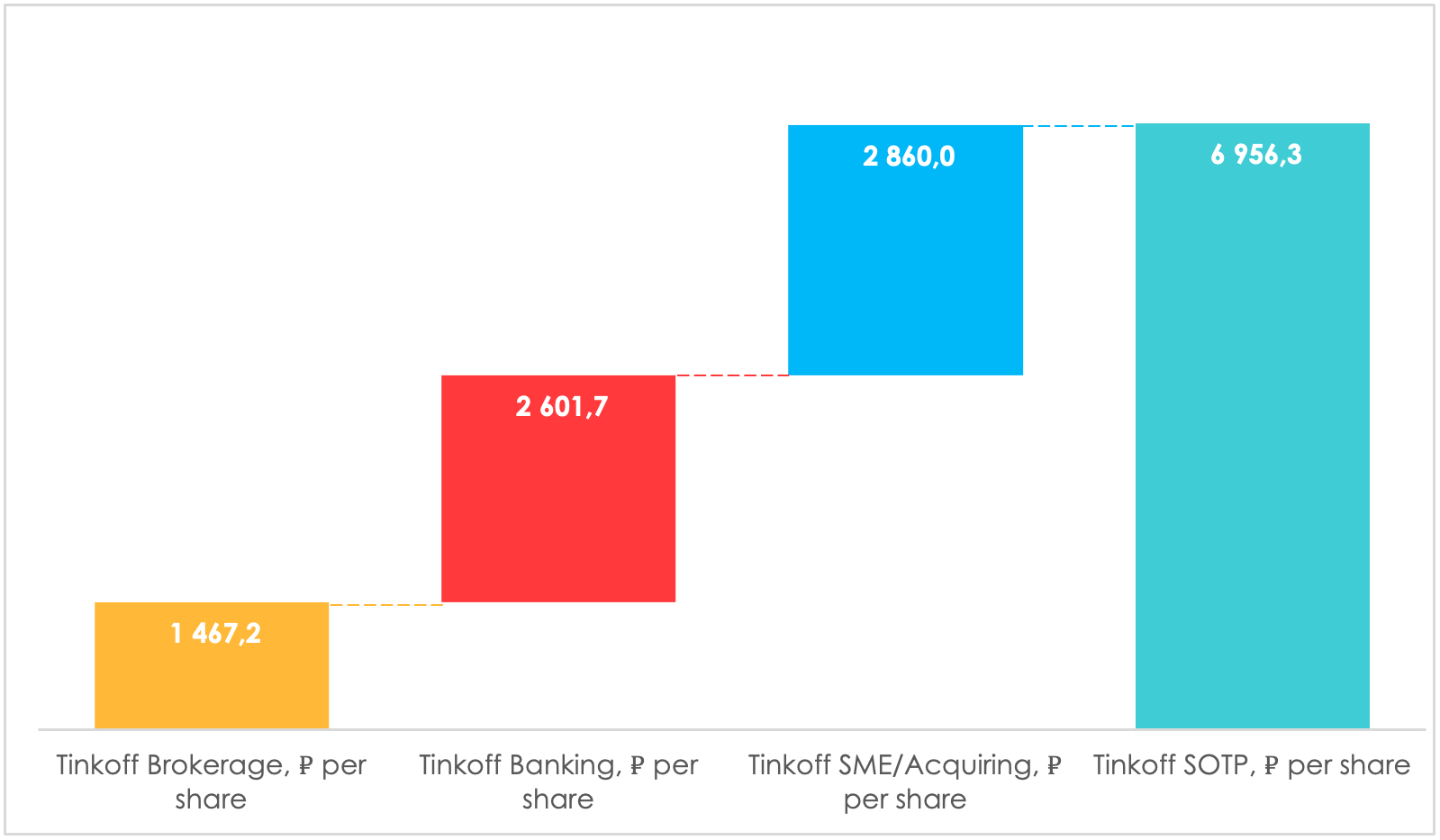

Статьи этих комиссионных доходов могут быть оценены как отдельные бизнесы и публикуемая отчетность по сегментам позволяет нам разделить Тинькофф для применения метода SOTP. Мы разделили Тинькофф на следующие сегменты:

- банковский бизнес (кредиты, кредитные карты и страховка);

- малый и средний бизнес (платежи, эквайринг и услуги малому и среднему бизнесу);

- брокерский бизнес (брокерские операции).

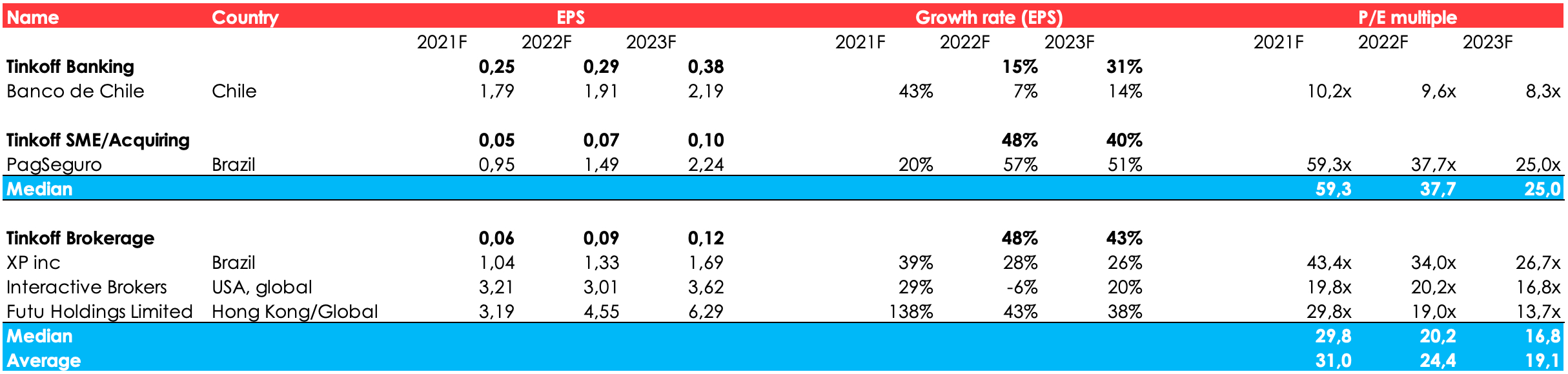

При выборе сопоставимых компаний наиболее значимым фактором будет являться прогнозируемый темп роста, который схож с сегментами Тинькофф. Для каждого сегмента мы подобрали следующих пиров:

Брокерский бизнес: Бразильская компания XP inc предлагает клиентам брокерское обслуживание различных финансовых продуктов. Обладает средним темпом роста 31% (2021-2023E) и торгуется по мультипликатору 43,4x P/E.

Мы также включили известного американского брокера Interactive Brokers с ростом прибыли 14,3% (2021-2023E) и P/E 19,8x. Наиболее подходящей по росту бизнеса и схожей по модели с площадкой Тинькофф является фирма Futu Holdings, оперирующая в Гонконге. Фирма, основанная в 2007, предлагает онлайн брокеридж и обладает ростом прибыли в 73% (2021-2023E). По 2021 году торгуется с мультипликатором P/E 29,8x

Банковский бизнес: Чилийский банк Banco de Chile оперирует в развивающейся стране и имеет высокую долю рынка кредитных карт. Темпы роста банка по чистой прибыли составляют 21% (2021-2023E), мультипликатор P/E 10,2x.

Услуги малому и среднему бизнесу: PagSeguro является наиболее подходящим пиром для нашего сегмента платежей и эквайринга, имея схожую бизнес-модель и темпы роста, сопоставимые с Тинькофф. Мультипликатор бразильской фирмы достигает 59,3x, что явно свидетельствует о переоценке этого актива, но мы принимаем его в расчет без дисконта, чтобы убедиться в завышенной стоимости акций Тинькофф даже при самых храбрых предпосылках.

Просчитав мультипликаторы и применив SOTP, мы приходим к оценке в 6956 руб./акцию на 2021 год.

Цена Тинькофф по меркам прогнозов глобальных аналитиков

Если обратиться к Refinitiv, то мы увидим среднюю оценку аналитиков в 70,8$ или ~5257 руб. за акцию от 23 августа. Даунсайд к средней оценке составляет 24,9%.

Самые высокие таргеты прогнозируют аналитики SBERBANK CIB (7574 руб./акцию) и VTB CAPITAL (7426 руб./акцию), апсайд к которым на горизонте года 7,1%.

Для быстрорастущих компаний используются самые хрупкие предпосылки, поэтому апсайд 7,1% на горизонте года является недостаточным для удержания текущего уровня цен.

Выводы

Тинькофф обладает не только быстрорастущим банковским бизнесом, но и также демонстрирует высокие темпы роста в своих не кредитных сегментах. Имея большую базу активных клиентов в брокерском бизнесе и активно развивая направление услуг для малого и среднего бизнеса, компания генерирует высокую рентабельность своим акционерам. Но, как мы убедились выше, текущие рыночные цены слишком высоки для Тинькофф. Используя даже самые оптимистичные предпосылки, банк был оценен с небольшим даунсайдом к своим текущим ценам.

Тинькофф — это компания роста с высоким потенциалом, но по текущим ценам он перегрет, поэтому при наличии доли в портфеле этой бумаги мы считаем разумным фиксировать позицию.