Напомню, что в прошлой статье мы пришли к выводу о том, что:

- в кризис 2008 года ОФЗ показали себя устойчивее, чем фондовые индексы (рынок акций);

- что облигации с коротким сроком обращения (сравнительно меньшим временем до погашения) менее подвержены ценовым колебаниям, что придает им особый статус «защитного актива».

Вот краткий саммари нашего исследования:

Таблица 1

На данный момент по международной шкале рейтингов облигаций российским ОФЗ присужден показатель BBB: по национальной шкале это наивысший рейтинг.

Теперь рассмотрим корпоративных эмитентов более детально:

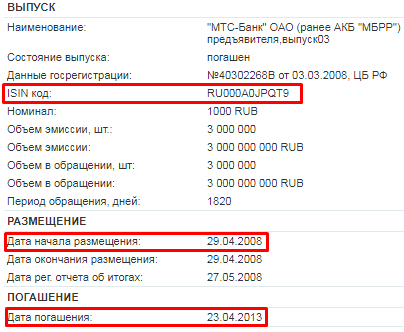

- Московский Банк реконструкции и развития (МБРР) выпустил корпоративные облигации (ISIN: RU000A0JPQT9) от 29.04.2008 с датой погашения 23.04.2013. Период обращения ценной бумаги составил 1820 дней (рис. 1). Эмитент по международной шкале кредитных рейтингов в 2008 году имел показатель B+: относительно других рассматриваемых эмитентов это самый низкий рейтинг: соответственно, эмитент менее надежный (в сравнительном плане) (таб. 1). С 1994 года мажоритарным акционером банка является АФК «Система».

Рис. 1. Условия выпуска облигаций МБРР.

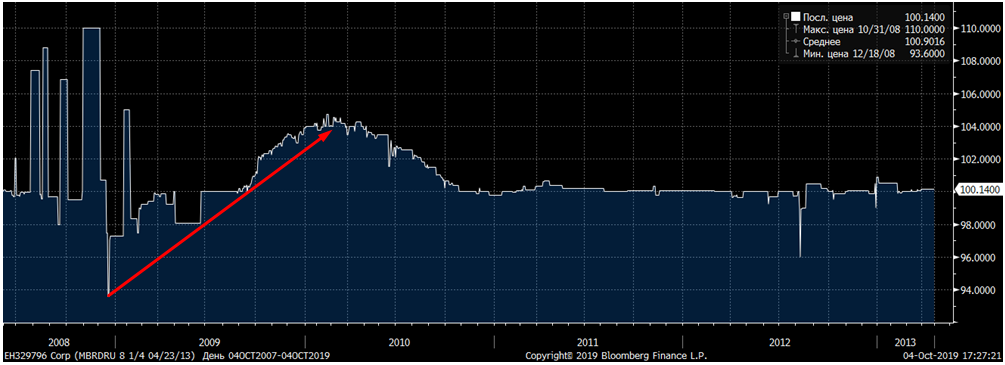

Рис. 2. Динамика стоимости облигаций МБРР.

На рисунке 2 изображен график динамики стоимости облигаций МБРР за период 2008 – 2013 гг. Из графика видно, что в момент кризиса 2008 года рыночная цена облигации снизилась до 93,6% или на 14,91% от своего исторического максимума (110%). Следует отметить, что до периода погашения облигации так и не смогли вернуться к историческому максимуму (докризисному уровню), установив локальный пик на уровне 105% в июле 2009 года.

Вывод:

- просадка 14,91%;

- цена восстановилась частично;

- период неполного восстановления составил около восьми месяцев.

- купонные выплаты производились в соответствии с планом проспекта эмиссии.

Мы видим, что облигации не смогли восстановиться к докризисному уровню, следовательно, инвестор, купивший облигации МБРР до начала кризиса по цене 110%, не смог себя полностью застраховать и лишился части прибыли из-за переоценки рыночной стоимости.

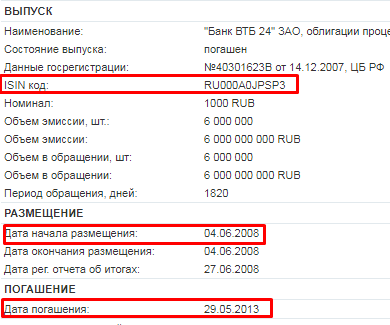

- Банк ВТБ-24 выпустил корпоративные облигации от 04.06.2008 (ISIN: RU000A0JPSP3) с датой погашения 29.05.2013. Облигации в обращении находились 1820 дней (рис. 3). Эмитент по международной шкале кредитных рейтингов имеет показатель BBB-, это самый надежный из представленных эмитентов (Таб. 1).

Рис. 3. Условия выпуска ВТБ-24.

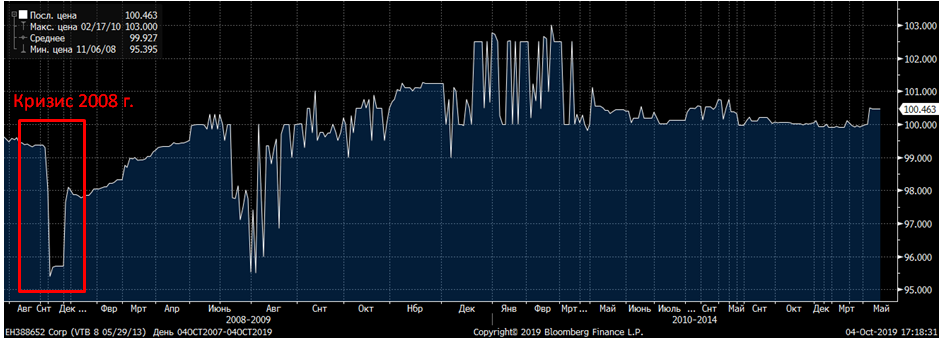

Рис. 4. Динамика стоимости облигаций ВТБ-24.

На рисунке 4 изображен график динамики стоимости облигаций ВТБ-24 за период 2008 – 2013 гг. Из графика видно, что облигации, при номинальной стоимости в 1000 руб., были размещены с дисконтом по цене 99,50% за несколько месяцев до начала кризиса. В криз 2008 года цена упала до 95,4%, в результате чего снижение составило 4,12% по отношению к цене размещения. К июню 2009 года цена восстановилась до уровня 100,2%.

Вывод:

- просадка 4,12%;

- цена восстановилась полностью;

- период полного восстановления занял около 7 месяцев;

- купонные выплаты производились в соответствии с планом проспекта эмиссии.

Почему ВТБ-24 оказался более защищенным активом?

Облигации ВТБ-24 следует рассматривать как квазигосударственные, так как в акционерном капитале банка бóльшую часть занимало государство. Именно поэтому облигации ВТБ-24 были больше защищены в кризис по сравнению с облигациями МБРР. Следовательно, инвесторы, купившие облигации ВТБ-24 до начала кризиса, смогли не только сохранить свой рублевый капитал, но заработать процентный доход.

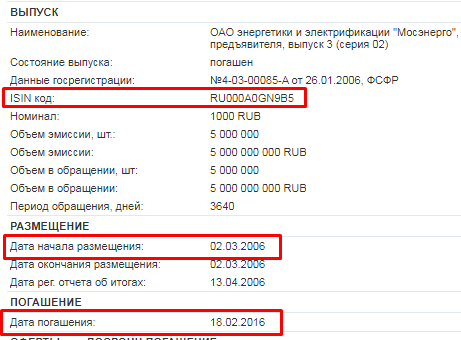

- Мосэнерго выпустил корпоративные облигации (ISIN: RU000A0GN9B5) от 02.03.2006 с датой погашения 18.02.2016 Период обращения 3640 дней (Рис. 7). Мосэнерго по международной шкале кредитных рейтингов имеет показатель в BB. Этот эмитент надежнее, чем МБРР на момент кризиса, и менее надежен, чем ВТБ-24 (Таб. 1).

Рис. 7. Условия выпуска Мосэнерго.

Рис. 8. Динамика стоимости облигаций Мосэнерго.

На рисунке 8 изображен график динамики цены облигаций Мосэнерго за период 2008 – 2016 гг. До начала кризиса облигации торговались около номинальной стоимости, но уже в декабре 2008 года рыночная цена упала до 62%, таким образом, падение составило 38%. Цена восстановилась к апрелю 2010 года.

Вывод:

- просадка 38%;

- цена восстановилась полностью;

- период полного восстановления занял около 1 года 4 месяцев;

- купонные выплаты производились в соответствии с планом проспекта эмиссии.

Следует отметить, что акционерный капитал Мосэнерго практически полностью принадлежит подконтрольным государством структурам. В связи с чем, облигации Мосэнерго являются квазигосударственными. Именно поэтому, несмотря на такое внушительное падение рыночной цены, инвесторы, купившие данные облигации до начала кризиса, смогли не только сохранить свой рублевый капитал, но заработать процентный доход.

По результатам проведенного исследования, можно сделать вывод о том, что в период кризиса квазигосударственные облигации (ВТБ и Мосэнерго) смогли полностью защитить своих инвесторов от убытков.

У облигации Мосэнерго просадка во время кризиса была больше, так как у нее сравнительно бóльший срок до погашения (2016 год против 2013 у МБРР и ВТБ-24). Это подтверждает тезис из прошлой статьи о том, что кризис лучше пережидать в коротких бумагах.

Теперь подведем итоги двух постов.

- Наиболее защищенные облигации – ОФЗ и квазигосударственные.

- Высокий кредитный рейтинг эмитента – один из залогов высокой защищенности бумаги во время кризиса

- Пред началом кризиса следует избегать длинных облигаций (с большим периодом до погашения).

- В момент просадки – пересиживать убыток и ждать восстановление цены.

- Реинвестировать полученный купон в подешевевшие ценные бумаги.