Высокие экспортные цены на уголь поддерживаются запретом экспорта угля из РФ в Европу. Однако есть большая вероятность регулирования внутренних цен на коксующийся уголь, чтобы снизить себестоимость металлургов. Также наблюдается загруженность ж/д путей Восточного направления, что осложняет наращивание объемов в этом направлении. Тем не менее, мы считаем, что Распадская компенсирует выбывшие объемы высокими экспортными ценами на уголь.

В этом посте поговорим о:

- влиянии запрета экспорта угля в Европу на примере Распадской;

- загруженности Восточного направления;

- прогнозе цен на коксующийся уголь.

Мы не ожидаем существенного снижения объемов производства у Распадской

Половину своей продукции Распадская реализует внутри РФ, преимущественно своей материнской компании — Евразу. ~40% угля идет на реализацию в Азию через Восточное направление железнодорожными путями, а на Европу приходится ~10%. Пятый пакет санкций предусматривает запрет на покупку угля Европой у РФ. Ограничение начнет действовать с 10 августа. В связи с этим мы ожидаем прекращения поставок угля в Европу, на которые у Распадской приходится 10% всего объема.

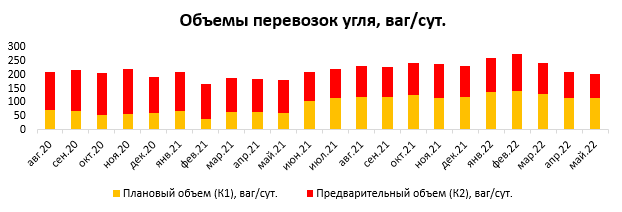

Кроме этого, есть трудности с перевозкой угля в Азию по Восточному направлению из-за сильной загруженности ж/д путей. В мае планируемые объемы вагонов в сутки для Распадской сократились до 202 ваг/сут. (-12% к средним значениям за 2021 г.). В связи с этим мы ожидаем, что Распадская сократит ~5% производства угля из-за загруженности Восточного направления.

В нашем базовом сценарии мы закладываем снижение производства на 15% (10% из-за запрета экспорта в ЕС и 5% из-за загруженности ж/д путей) от ранее планируемых прогнозов. Мы ожидаем, что производство угля составит 20,6 млн т. (-10% г/г) по итогам 2022 г. и 21,7 млн т. (+6% г/г) по итогам 2023 г.

Высокие цены угля должны компенсировать потенциально выбывшие объемы

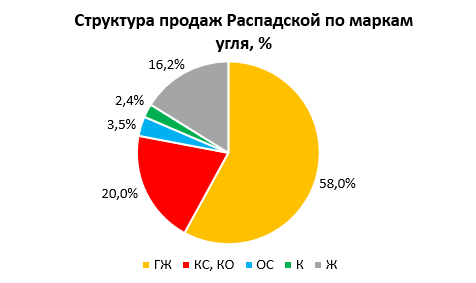

Самую большую долю в структуре продаж занимают марки угля ГЖ (58%) и КС/КО (20%) — полумягкие коксующиеся угли. Доля премиальных марок составляет 18,6% (К и Ж).

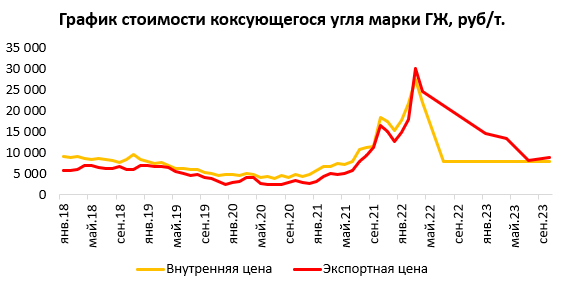

Мы ожидаем, что сохранятся высокие экспортные цены на коксующийся уголь в краткосрочной перспективе, но затем к концу 2023 г. скорректируются с текущих значений в ~3 раза до среднеисторических значений по мере стабилизации предложения угля. Средняя цена на уголь марки ГЖ, по нашим прогнозам, составит 18 354 руб./т. (+119% г/г) по итогам 2022 г. и 10 024 руб./т. (-45% г/г) по итогам 2023 г.

Однако есть большая вероятность регулирования внутренних цен на уголь, чтобы снизить себестоимость у металлургов. Мы ожидаем, что наценка от себестоимости на уголь составит так же, как и на сталь, ~20-25%. В результате этого мы считаем, что внутренняя цена на марку ГЖ составит ~8 000 руб./ т. в среднесрочной перспективе.

Высокие цены на уголь, даже с учетом вероятного регулирования внутренних цен, должны компенсировать возможное выбытие объемов угля.

P.S. Наши подписчики знают, справедливо ли оценена Распадская или в акциях компании есть потенциал роста.