Что мы видим сейчас

31 мая ВЭБ.РФ докапитализировал «Сибуглемет» на 84 млрд. рублей, а вчера стало известно, что 7 мая Совет Директоров Распадской утвердит решение о дополнительном выпуске ценных бумаг.

Мы предполагаем, что допэмиссию выкупит ВЭБ, оплатив ее не кэшем, а Сибуглеметом. В результате ВЭБ получит долю в Распадской, а Распадская присоединит к себе Сибуглемет (и возможно, заодно позже и ЮжКузбас). Цена доп. эмиссии при этом сценарии будет 190-250 рублей за акцию.

Сейчас действует обратный выкуп Распадской до 16 июня по 141 рублю на акцию. После возможны следующие варианты:

1) Евраз предъявит акции к выкупу, чтобы достичь 95% (после текущего байбека его доля увеличится до ~ 87%) и затем в рамках принудительной оферты (по достижению 95%) скупить акции по средневзвешенной (141,5 рублей за акцию)

2) Евраз не будет скупать акции, будет идти консолидация угольных активов и акции Распадской 2.0. переоценятся вверх

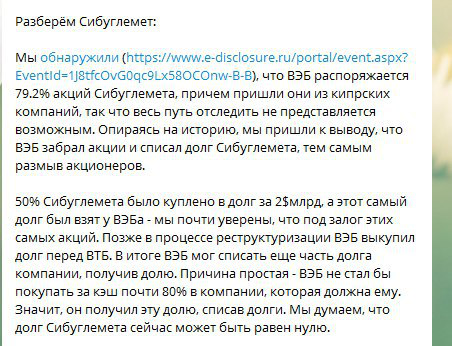

27 марта в нашем закрытом канале мы обновляли наш взгляд на Распадскую и пришли к выводу, ВЭБ, владея 79,2% акций Сибуглемета, мог списать долг взамен на акции. Теперь из новостей мы узнаем, что ВЭБу принадлежат 100%, и долг не 2.5-3 млрд долл, а значительно ниже (35 млрд рублей). Ситуация развивается по нашему сценарию.

При большей EBITDA Распадской 2.0. последует переоценка акций компании по более высокому мультипликатору.

В свою очередь, принципы принятой новой дивидендной политики являются подтверждением того, что делистинга перед консолидацией угольных активов не будет.