С начала года все ждут завершения сделки по покупке Tele2 Ростелекомом. В статье мы рассмотрим, как влияли выходившие на эту тему новости на стоимость акций все это время. А также разберемся в причинах повышенной волатильности акций в последние два дня и в том, как в итоге будет происходить сделка.

Акции росли на ожидании сделки и упали из-за условий

11 ноября после закрытия торгов вышла новостьо том, что 13 ноября будет проведено собрание СД, где будет принято решение о проведении сделки по консолидации Tele2. На этих новостях 12 ноября ОА выросли на 6,3%. 13 ноября котировки пошли на снижение, что было связано с объявлением параметров сделки.

Оценка Tele2 — выше ожиданий рынка

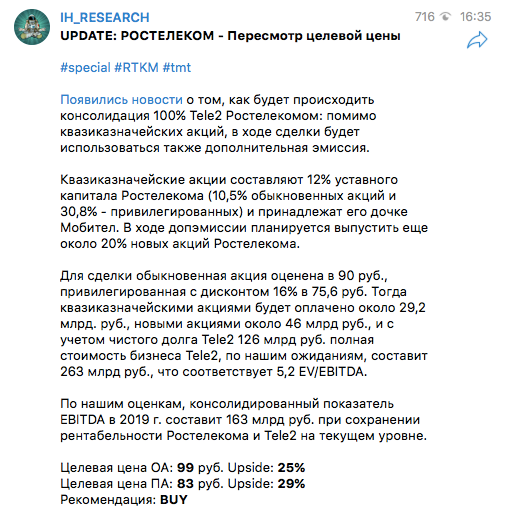

Мы ждали, equity Tele2 для сделки будет оценен в 136 млрд руб., что с учетом чистого долга соответствует 4,2 EV/LTM EBITDA. Вышла новостьо том, что вся компания для сделки оценивается в 240 млрд руб. С учетом чистого долга в 115,1 млрд руб., Tele2 стоит 5,9x EV/LTM EBITDA, что было дороже ожиданий рынка и наших.

При этом Ростелеком для сделки оценили в 4,4x EV/LTM EBITDA — то есть даже с учетом оценки по 93,21 руб./акцию, компанию для сделки оценили ниже.

Наша оценка Tele2 строилась, исходя из предпосылоко допэмиссии 20% акций (515 млн шт.) и о том, что ОА оценили в 90 руб., а ПА — в 75,6 руб., а также результатов Tele2 за 3 кв. Рынок, в целом, строил такие же ожидания, потому что другой информации в открытом доступе не было. По этой причине мы увидели разворот в котировках.

Как будет проходить сделка

На собрании Совета директоров была одобрена допэмиссия 1200 млн акций по цене 93,21 руб.(111,6 млрд руб.) в пользу ВТБ. Вырученные с допэмиссии деньги пойдут на выкуп 45% акций (108 млрд руб.), еще 10% будут обменяны на обыкновенные казначейские акции, которые оценили в 24 млрд руб. При этом произойдет значительное размывание акций компании, что также окажет влияние на оценку.

В связи с тем, что Tele2 оценили дороже, чем ожидали мы и рынок, мы понизили целевую цену по акции и предупредили о продаже акций своих клиентов еще в начале дня.

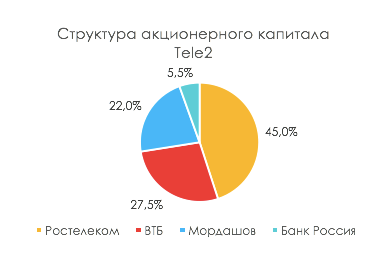

Напомню, сейчас Ростелекому принадлежит 45% оператора. Владельцами остальной части бизнеса являются ВТБ, Мордашов и банк Россия:

О сделке стало известно в конце января. Говорилось, о том, что Tele2 предварительно оценен в 240 млрд руб. и Ростелеком планирует оплатить покупку частично квазиказначейскими акциями (23,6 млрд руб.) и кэшем. При этом информация о том, до какой доли Ростелеком хочет увеличить присутствие в Tele2 — до контрольного пакета или 100% — разнилась. С этого момента акции начали рост:

5 июля появились новости, что в ходе сделки будет использоваться допэмиссия, и уже было ясно, что Ростелеком собирается выкупать 55% акций:

В связи с тем, что Tele2 оценили дороже, чем ожидали мы и рынок, мы понизили целевую цену по акции и закрыли лонги в Ростелекоме по 82–83 руб./акцию, о чем предупредили своих клиентов.

Если хотите получать оперативные комментарии по рынку — присоединяйтесь к нашей аналитике