В 1 кв. 2020 г. Ростелеком впервые представил консолидированную с Tele2 отчетность. Новая компания выглядит интересно для покупки — кризис переносит без проблем (пока им текущая ситуация только приносит доп. доходы) и по итогам 2020 года может дать инвесторам ~10% див доходности. Считаем, что акции могут переоцениться на 20–30% на горизонте года.

В этом посте о том:

- насколько Tele2 увеличивает доходы компании

- чего мы ждем от Tele2 в 2020 г.

- каким может быть FCF и дивиденды по итогам 2020 г.

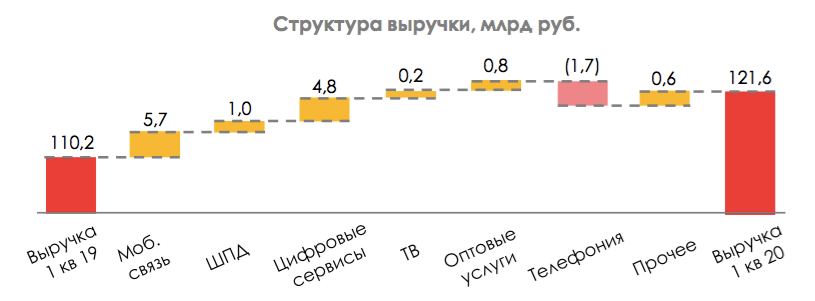

Tele2 обеспечил половину прироста выручки в 1 квартале

Tele2 способствует хорошему приросту доходов. За 1 кв. выручка нового Ростелекома выросла на 10% г/г. В разбивке доходов компании появился сегмент мобильной связи.

И этот сегмент обеспечил половину прироста выручки компании (+5,7 млрд руб.).

Вторым важным фактором роста доходов стал сегмент цифровых сервисов (сервисы высокоскоростной передачи данных, организации виртуальных частных сетей (VPN) и защищенного удаленного доступа и услуги виртуального ЦОД). В связи с пандемией услуги по организации удаленного доступа к информационным ресурсам Ростелекома стали более востребованными.

В результате по итогам 1 кв. Ростелеком показал рост OIBDA на 12% г/г до 47,1 млрд руб. Для сравнения OIBDA компании (без Tele2) за 1 кв. прошлого года составила 26,4 мдрд руб.

Чего мы ждем от Tele2 до конца года?

В 1 кв. мобильная выручка выросла на 16%, в связи с ростом потребления мобильного интернета и голосовых сервисов. На конференц-звонке по результатам 1 кв. менеджмент Tele2 рассказал, что все предыдущие тренды продолжаются — компания растет по базе и доле рынка.

В апреле на услуги телекоммуникации население потратило на 14,3% больше, чем в прошлом году и, по опросу BCG, на этой категории услуг люди экономить не собираются, а планируют тратить больше. Мы полагаем, что в условиях снижения покупательской способности люди не смогут отказаться от мобильной связи и интернета. На основании этого до конца года мы закладываем аналогичный рост мобильной выручки.

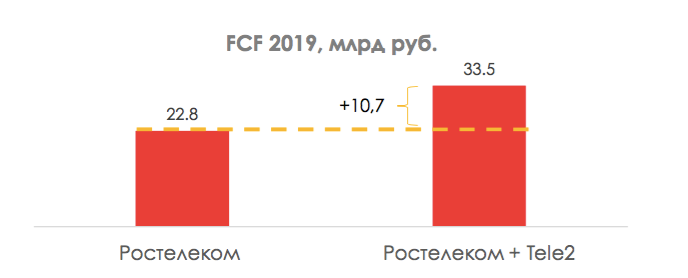

Рост FCF — рост дивидендов

Показатель FCF новой компании также значительно вырос. Для наглядности посмотрим на 2019 г.: Tele2 принес дополнительные 10,7 млрд к свободному денежному потоку Ростелекома.

По див. политике компания направляет на дивиденды не менее 75% FCF и не менее 5 руб./акцию. Несмотря на риски связанные с коронавирусом, по итогам 2019 г. CД рекомендовал выплатить 5 руб.акцию. Заседание, на котором будет принято решение пройдет в августе.

На звонке компания прокомментировала, что Ростелеком хотел бы продолжить реализацию див политики, но есть неопределенность относительно результатов компании и ситуации в экономике в 2020 г.

Несмотря на неопределнность, Ростелеком сохранил прогноз по CAPEX на 2020 г. в размере 70–75 млрд руб. (не вкл. гос. программы с возмещением). По словам менеджмента, кап. затраты Tele2 в 2020 г. сопоставимы с предыдущим годом и имеют рост в пределах инфляции. Так, по нашей оценке, общий CAPEX компании в 2020 г. составит ~ 105–110 мдрд руб.

По нашей оценке, FCF по итогам 2020 г. может достигнуть 40+ млрд руб. при предпосылках о сохранении динамики выручки мобильного и цифрового сегментов. Тогда при 75% коэффициенте выплат див доходность акции может составить ~10% к текущей цене.

Что мы видим?

При значительный приросте OIBDA компании после консолидации Tele2 и увеличении FCF, который дает возможности для наращивания дивидендов, компания торгуется по 3,5 EV/EBITDA (дешевле прошлых лет).

Для того, чтобы стоимость раскрылась, полученные деньги должны пойти на выплаты инвесторам. В случае реализации сценария c выплатой дивидендов, акции могут переоцениться на 20–30%, так как телекомы с такой див доходностью не торгуются. При этом есть риск, что компания отойдет от див политики.

Наша команда покрывает около 50 компаний Московской Биржи. Узнать наше мнение и оценку каждого эмитента в развернутом формате, вы можете подписавшись на нашу аналитику