Думаю, многие со мной согласятся, что Сургутнефтегаз – самая горячая тема на нашем рынке на этой неделе. Для тех, кто пропустил, что с ним происходило, ниже я приведу краткую хронологию событий (кто в курсе, можете листать к следующему пункту).

Хронология событий

30 августа, 16:07 – на Интерфаксе вышла новость, что

До закрытия торгов было 2.5 часа для реакции на новость. Акции вели себя так:

Вечером пятницы после новости обычка Сургута выросла примерно на рубль.

В понедельник утром Сургут открылся без гэпа, даже немного скорректировался – а потом началось двухдневное ралли, во время которого Сургут был на первом месте по оборотам торгов, обогнав Сбербанк и Газпром:

В моменте Сургут вырастал до 38 рублей/акцию. А сегодня утром появились первые публичные комментарии от гендиректора Сургутнефтегаза – «все будет нормально», а по поводу причин роста цен он отозвался «спекулянты». Это все, что известно к текущему моменту, теперь копнём глубже.

Что такое Сургутнефтегаз для нашего рынка

Сургутнефтегаз – одна из самых непрозрачных компаний на нашем рынке, неизвестны ни владельцы, ни даже точное количество free float. Это единственная на Мосбирже крупная компания, которая торгуется с отрицательной EV. То есть у Сургута денег на счетах больше, чем его рыночная капитализация:

Если бы это была обычная компания, кэш учитывался бы в её стоимости, но в Сургуте кэш на депозитах копится уже больше десяти лет, а акционеры от этого почти ничего не получают, поэтому рынок учитывает кэш на депозитах как ноль.

Если бы Сургут торговался хотя бы по 2х EV/EBITDA с учетом всего имеющегося кэша, его обычка стоила бы 90-100 руб/акцию.

В чём логика тех, кто покупал?

Новость о создании дочки для вложений в ценные бумаги дала возможность предположить, что накопленный кэш начнут распределять в акции. Или самого Сургута (байбек) или других голубых фишек (Новатэк, Газпром). На нашем рынке есть примеры компаний со значительной долей в других – и их EV четко ходит за стоимостью пакетов в публичных дочках (Система, Русал, Россети). То есть если Сургут на весь кэш купит себе условно Газпром, то пакет Газпрома начнёт закладываться в EV Сургута, то есть кэш наконец раскроет свою акционерную стоимость.

При этом есть второй апсайд/он же риск – дивидендная политика Сургутнефтегаза не предполагает привязки размера дивидендов на обычку к каким-либо показателям. Если в компании начались такие серьезные изменения, что решено вкладывать кэш в фондовый рынок, то появляется надежда и на новую див политику. Даже если её не будет, вероятность повышается, и это закладывается в оценку компании.

А теперь предположим, кто мог покупать

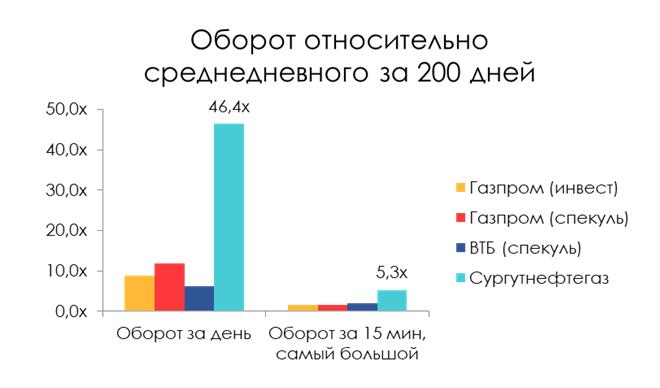

Самое примечательно в этом ралли – это объёмы. За 15 минут проходил такой оборот, которого не было за последние 10 лет в Сургутнефтегазе, а оборот за неделю приближается к рекордному за все время существования акции.

Проверим гипотезу – «Акцию разогнала толпа». Для этого сравним объемы в трех кейсах:

Газпром, когда объявил о высоких дивидендах и сказал о планах 50% выплат (первое его ралли, вызванное долгосрочным инвестиционным спросом)

Газпром, когда была спекуляция на новостях об уходе Миллера (когда его выносили на 250+ за несколько минут).

И ВТБ, когда был задёрг на высказываниях о Костина о планах 200 млрд руб прибыли за 2019 год и выплатах 50% по МСФО (не вчерашний, а тот, что был квартал назад).

Сургутнефтегаз по обороту за день в абсолютных значениях не переплюнул Газпром (хотя цифры были сопоставимы). Но что важно – у Газпрома в среднем оборот в 10 раз больше, чем у Сургутнефтегаза. Для наглядности приведу отдельной диаграммой, что было с объемами относительно среднедневного оборота.

То есть рост на этой неделе в Сургуте был относительно в несколько раз мощнее последних «взрывных» ралли. Могла ли это быть «толпа»? Сужу по истории с ВТБ – там был задёрг на новости про 50% выплаты, и было это сразу после ралли в Газпроме – тут толпа играла в гонку упущенных возможностей, и сделала оборот меньше 4 млрд руб. Вчера была похожая история: Костин снова сказал про 200 млрд прибыли и 50% дивидендов: толпа сделала оборот меньше 8 млрд руб.

Поэтому я склонен предполагать, что рост Сургута сделала не только толпа, но и крупные игроки. Если это так – возможно, в ближайшие недели можно ждать новостей по использованию денежных средств структурой "РИОН".