"Северсталь" оценивает рост спроса на сталь на отечественном рынке в 2-3% г/г.

ММК как сталевар с основным фокусом на российский рынок вызывает больше всего интереса. Недавно мы говорили, что считаем, что финансовые показатели ММК крайне подвержены росту цен на железную руду, и не считаем акции привлекательными.

Тезис о том, что рост костов сильно ударят по рентабельности, остается в силе. Тем не менее, мы решили посмотреть на ММК подробнее и сравнить с основными конкурентами.

Динамика основной корзины металлургов

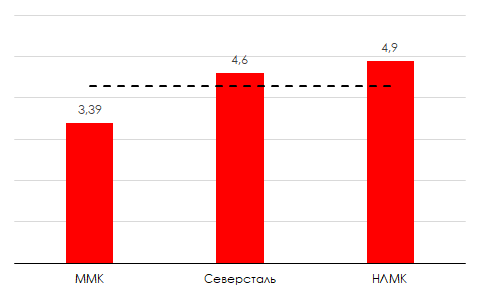

Корзина определяется как средневзвешенные цены реализации за вычетом издержек на основное сырье (железная руда, уголь, лом) на тонну производства

Динамика корзины ММК in line with Северсталь и превосходит НЛМК.

В то время как ММК стоит дешевле конкурентов.

Фокус на внутренний рынок

Внутренние цены на сталь в России выросли на 16% по сравнению с минимумом февраля. Поскольку цены на внутреннюю сталь в долларовом выражении выросли на 16%, в то время как бенчмарк (HRC, FOB Black Sea) не изменился. Эта дивергенция положительно отразится на средних ценах реализации во 2 квартале и нивелирует рост денежных расходов из-за железной руды (при этом цены на коксующийся уголь продолжают плавно падать)

Положительные новости из Турции

Президент США Дональд Трамп принял решение вдвое понизить импортные тарифы на турецкую стальную продукцию с 50% до 25% - по крайней мере краткосрочный рост цен на турецкую сталь. (Доля продаж турецкого дивизиона составляет ~6% от общих продаж ММК). Может позитивно отразиться на 2-3 кварталах 2019 года.

Скоро дивиденды

Недавно акционеры на годовом общем собрании утвердили дивиденды 1) 4 квартал 2018 года - 1,398 рубля (отсечка 11 июня), 2) 1 квартал 2019 года - 1,488 руб. (отсечка 20 июня). Рекордные дивиденды оказывают поддержку акциям.

Доменная печь №7

В 1 квартале была остановлена на капитальные ремонт. Ввиду того, что прошлый кап. ремонт этой печи длился 55 суток, во втором квартале 2019 года она должна была вернуться в строй - позитив для объемов реализации (объем производства печи - 3,2 млн тонн стали в год) и выручки.

Исходя из описанных выше факторов, мы считаем, что ММК выглядит дешевле своих конкурентов, несмотря на отсутствие явного преимущества со стороны НЛМК и Северстали.

Поэтому мы считаем, что сейчас в течение 2019 года акции ММК еще являются хорошей дивидендной историей.