Компании на российском рынке начинают отчитываться о результатах за 4 кв. и 2023 г. Сегодня операционные результаты представила X5 Retail, и они были ожидаемо хорошими.

Далее поговорим подробнее о результатах и о том, как мы смотрим на бумаги компании.

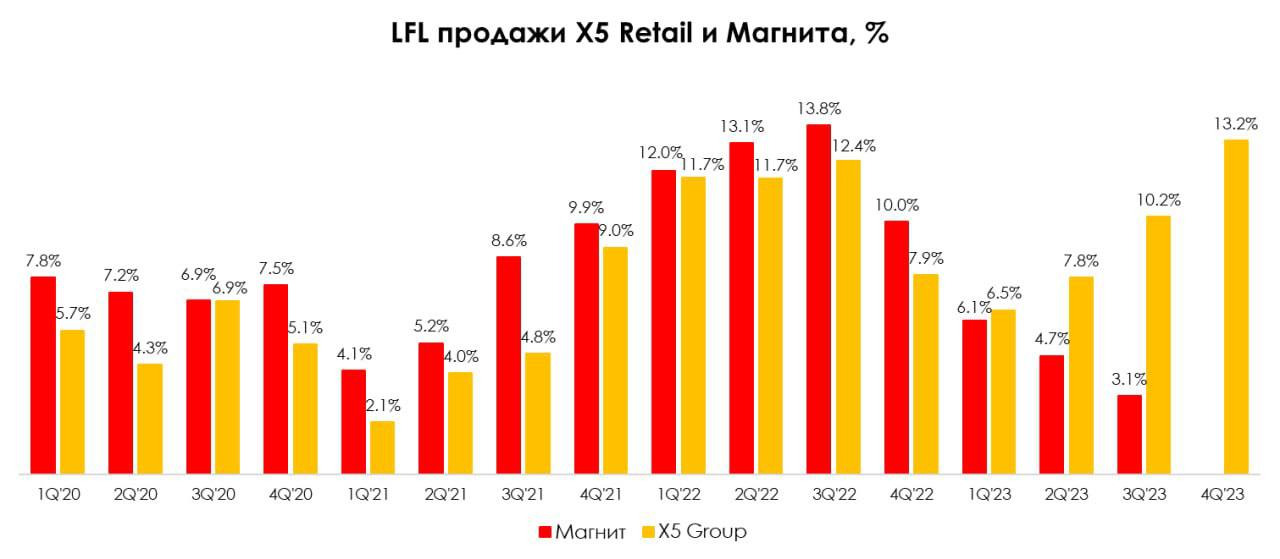

Операционные результаты за 4 кв. ожидаемо сильные

— Общая выручка выросла на 24.7% г/г до 877.9 млрд руб., что было на уровне наших ожиданий (наш прогноз — 862 млрд руб.). Динамика обусловлена ростом LFL продаж на 13.2% г/г и ростом торговой площади на 12.1% г/г.

— LFL продажи в 4 кв. выросли на 13.2% г/г (против прироста на 10.2% г/г в 3 кв.) в результате роста LFL среднего чека на 9.9% г/г и LFL трафика на 3.0% г/г. Мы ожидали ускорения LFL продаж, но динамика была даже лучше наших наших ожиданий на уровне 11.0% г/г. В предыдущем квартале X5 показала сильнейший результат по сектору (для сравнения основной конкурент Магнит в 3 кв. показал прирост LFL продаж на 3.1% г/г). Такого результат по сопоставимым продажам X5 удается достигать, в тч в результате грамотной работы с ассортиментом (адаптирования ценностного предложения под текущие реалии), и это выражается в росте LFL трафика.

— Общая торговая площадь по итогам 2023 г. выросла на 12.1% г/г (наш прогноз — 11.6% г/г). За квартал прирост магазинов Пятерочка составил 547 шт., а магазинов Чижик - 429 шт. Мы ожидали 437 открытий магазинов Пятерочка и 450 магазинов Чижик с учетом закрытий.

— Выручка цифровых бизнесов выросла на 89% г/г до 41.8 млрд руб., составив 4.8% от общей чистой выручки.

Во второй половине марта компания опубликует фин. результаты за 4 кв. и 2023 г., которые, вероятно, будут сильными. Рост EBITDA по итогам 4 кв. 2023 г. может составить 30-40%+ г/г, а по итогам всего 2023 г. — около 20% г/г.

Взгляд на компанию

Результаты X5 в целом были в рамках наших ожиданий. Компания показывает сильную динамику сопоставимых продаж и высокие темпы органического развития сети. Мы ждем сильных фин. результатов по итогам года. Так что наш позитивный взгляд на компанию с фундаментальной точки зрения сохраняется.

При этом остается неясным вопрос с редомициляцией (это важно, так как в настоящий момент компания не имеет возможности платить дивиденды). Материнский холдинг зарегистрирован в самой сложной юрисдикции - Голландии. По последним заявлениям, у компании нет четкого плана по "переезду": рассматривалось множество сценариев, но они все нежизнеспособны — ни переезд в "промежуточную" юрисдикцию типа Кипра, ни разделение бизнеса по схеме Яндекса (так как материнская компания владеет только бизнесом в России, нечего разделять), ни переезд в САР Калининградской области не подходят для кейса Х5.

Free float X5 составляет 40%, всего 3% из которых приходится на российских инвесторов, остальное — на иностранных. Компания не может ущемить интересы той или иной стороны, и вес иностранных инвесторов сильный (к слову, это сопряжено с риском серьезного навеса после редомициляци и конвертации акций на бирже, но, по IR словам компании, до этой точки им ещё далеко).

Компания попадает под критерии ЭЗО, поэтому теоретически может пойти по пути "принудительной" редомициляции. Сама компания не будет инициировать этот процесс (это нарушит интересы части инвесторов). Так что такой путь возможен только, если российские инвесторы подадут в суд.

Мы придерживаемся точки зрения, что так или иначе редомициляция в конечном итоге будет, но пока этот вопрос решается бумаги X5 остаются спекулятивным инструментом.