Сегодня пост из серии «Секреты ритейла»: поговорим о том, как новые магазины влияют на рентабельность.

Магнит во 2 кв. этого года показал неплохие темпы роста выручки:

Основная причина – активная экспансия торговых площадей (+16,7% г/г). При этом рентабельность по EBITDA во 2 кв. снизилась с 7,9% до 7,1%.

Кратко напомню. Рентабельность – это то, сколько рублей прибыли приходится на рубль выручки. При этом, рентабельность фуд-ритейлера ограничена, так как на продукты первой необходимости (хлеб, молоко и т. д.) по закону запрещено делать наценку больше 30%. Соответственно, по этой причине компании ритейла стремятся масштабировать свою выручку.

Вернемся к Магниту. Почему происходит так, что при значительном росте выручки, прибыль не растет также сильно? Дело в том, что на рентабельность оказывает давление большая доля новых магазинов в портфеле компании.

Новый магазин выходит на целевые продажи в среднем 14 месяцев. Пока же магазин на стадии «раскрутки» его выручка в два раза ниже выручки зрелого магазина. При этом он несет такие же издержки: продавцы также работают, аренда оплачивается, продукты закупаются.

Для наглядности прилагаю график, где видна обратная корреляция между приростом торговых площадей и рентабельностью по EBITDA Магнита

Главный конкурент Магнита - X5 Retail- сейчас замедляет экспансию торговых площадей – доля новых магазинов в портфеле компании снижается…Ч5

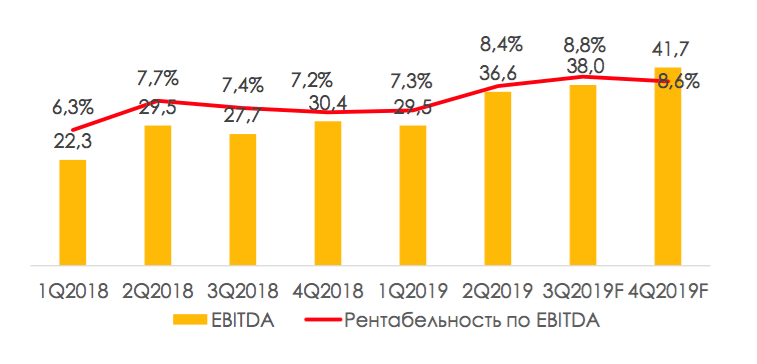

Главный конкурент Магнита - X5 Retail- сейчас замедляет экспансию торговых площадей – доля новых магазинов в портфеле компании снижается…Ч5

Рентабельность растет:

О других фишках ритейла я рассказывала в серии постов «Секреты ритейла» – подписывайтесь на рассылку и читайте!

Подписчики нашей аналитики знают, когда вырастет рентабельность Магнита и других ритейлеров – присоединяйтесь и вы!