В последнее время рубль/доллар стал слишком волатильным: за последние 3 месяца он успел сходить с 62,5 до 67. Бизнес многих крупных российских компаний является экспортно-ориентированным, поэтому я решил подготовить небольшой анализ чувствительности EBITDA metals&mining компаний к изменению курса доллара на 1 рубль.

Executive summary

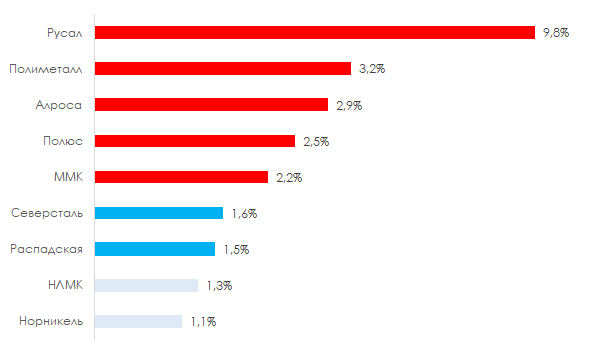

- Главными бенефициарами слабого рубля являются Русал (+9,8%) и Полиметалл (+3,2%)

- Среди сталеваров больше всех от слабого рубля выигрывает ММК (+2,2%)

Итак, без лишних слов визуально представлю, как изменяется EBITDA компаний из добывающего и металлургического сектора при росте курса доллара на 1 рубль:

Больше всех выигрывает Русал — EBITDA растет на 9,8% при рост курса доллара на 1 рубль из-за низкой операционной маржи (11,8% маржа по EBITDA в 2018 против ~35% в среднем по вышеперечисленным компаниям) и большой доли издержек (~90%), номинированных в рублях.

Такой же кейс и с Полиметаллом. Полиметалл выигрывает за счет более высокого операционного рычага (ниже маржа — выше рычаг). В отличие от Полюса у него денежные издержки на унцию золота выше (соответственно, операционная маржа ниже). Так как большая часть издержек рублевая, то при росте доллара EBITDA растет сильнее.

ММК выигрывает больше остальных сталеваров. Компания выигрывает на фоне более низкой операционной маржи и большей доли локальных (рублей) издержек. Например, маржа по EBITDA у НЛМК по итогам 2кв2019 28%, а у ММК — 24,9%, доля рублевых издержек у ММК >90%, у НЛМК ~ 70%. Поэтому и на изменение курса доллара они реагируют по-разному.

Выше доллар, выше EBITDA, выше FCF, выше дивиденды, выше цена акций. Sounds like a good deal.

Наша клиенты знают, на каких компаниях можно заработать. Присоединяйтесь и Вы! Если Вам нравится то, что мы делаем, вы можете воспользоваться одним из наших сервисов: